財務ハイライト

財務ハイライト

財務諸表に基づく各種指標を掲載しております。

自社職員には一読頂き数値的理解を深めてほしいのはもちろんのこと、当社と関わりのある関係者の方々にも見て頂きたいです。

|

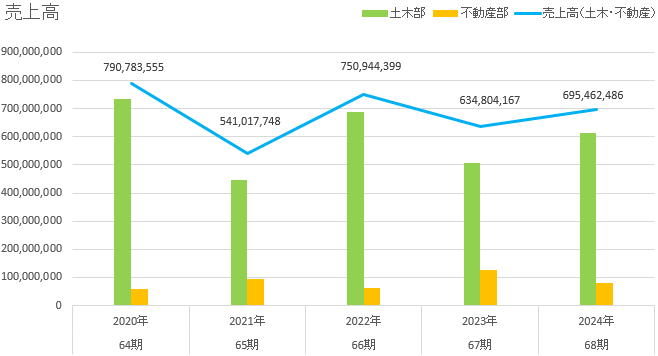

トップコメント 当社の売上高の推移です。直近の68期は約6億9,000万円でした。 数年前は土木部売上で7億円前後を維持しておりましたが、近年では主に受注競争及び人手不足の影響もあり、概ね4~6億円前後が現状の企業規模による土木部売上の数値だと考えております。職員一人一人の頑張りはもちろんの事、チームワーク経営や生産工程へのイノベーションが組織として求められている事は承知の上、受注に対しても今まで以上に競争力が求められていると感じております。 昨今は外注費をはじめ様々なコストが増加し、企業成果を圧迫していると感じております。引き続き社内での横の繋がりや内製化を推進しノウハウを蓄積すると共に、企業成果の増加を追求する組織へと変化することが必要であると考えております。 円安による輸入コスト増及び、労働生産人口の減少に伴う人手不足により生産ラインに対するコスト増の影響が顕著であり企業成果を出すことが年々難しくなって来ております。自国の通貨安は国内産業へ大きな影響を与えると共に、地方経済圏では引き続き危機感、緊張感が高まっている状態が続いていると感じております。 盤石な企業経営を行うためにも新規事業などによるマーケティングシェアの拡大は必要だと考えますが、本業である土木事業の技術力向上は欠かせません。引き続き本業の企業成果向上へと繋がる企業運営を行っていきます。 |

|

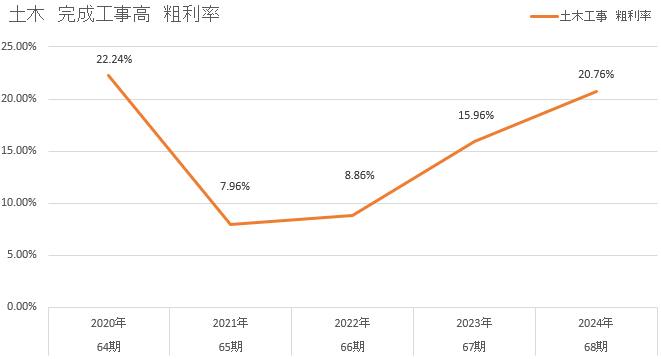

トップコメント 当社の工事粗利益に関する利益率の数値です。少し調べてみますと中小規模の建設業の平均粗利率は約20%との事でした。上場している大手企業のIR等を確認しても概ね20%前後なので、そんなに間違っていないと考えています。 様々な要因から企業成果が乏しかった時期もありましたが67期に続き68期も目標値である15%を達成する事ができました。売上高も大切な指標ではありますが、粗利益率も欠かす事ができない指標であります。引き続き原価管理の徹底を行い企業成果の向上に努めてまいります。 円安物価高、受注競争の激化、品質確保及び向上、人手不足対策など様々な要因から当社は、当面の目標数値として粗利益率15%を目指して経営をしております。各職員が成果の大きい仕事を行うと共に、付加価値と利益率が高く、高品質な施工体制の構築を引き続き推進してまいります。 建設請負と言う取引の性質上、どうしても案件ごとに粗利率の変動が大きくなることは企業としてコントロールが難しいと感じておりますが、案件ごとの事前調査を徹底し企業成果の向上を目指すと共に、現場経費の増加を行い労働環境の向上を達成させます。 |

|

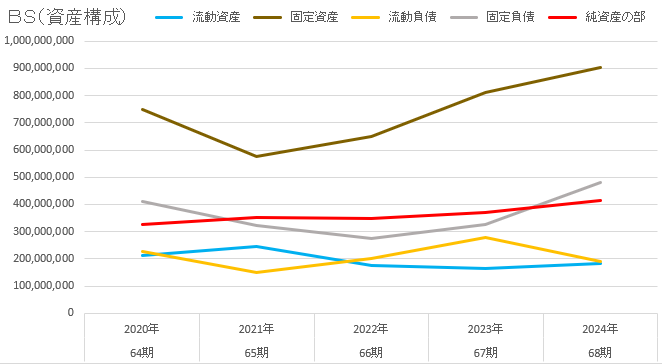

トップコメント 当社のバランスシートの内訳です。以前より当社の傾向として固定比率が大きく流動比率が小さいことへの賛否はありますが、財務戦略的に資本構成の内訳は問題なく順調に推移していると考えております。 直近68期は固定負債が増加しておりますが、許容範囲内だと判断しております。今期69期から2~3年を目途に固定負債に注視し減少させていきます、よって今後数年は大きな投資は控え負債の返済を優先させていく予定です。 ある程度の現預金は不測の事態に備え必要だと考えておりますが、多少のキャッシュフロー圧迫リスクを取ってでも設備投資、資産保有はもちろんのこと、職員及び労働観環境向上への投資も含め企業としてリターンが得られる投資先を確保することは必要だと考えております。 引き続き全体のBS(貸借対照表)内訳のバランスを考慮し、PL(損益計算書)状況を見ながら適切な企業投資を行ってまいります。 |

|

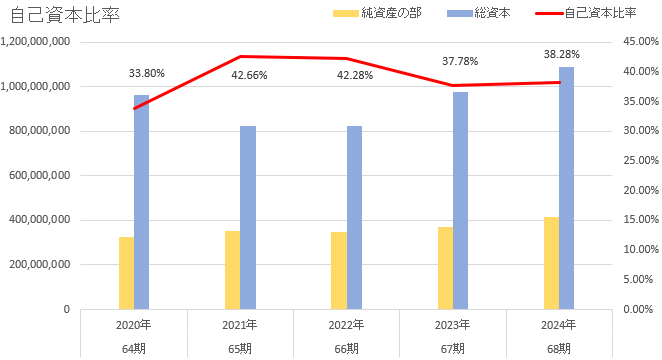

トップコメント 当社の自己資本比率の推移になります。68期は67期に続き目標でありました40%を下回ってしまいましたが、要因は総資本の増加であり財務戦略上、想定通りの内容であるため問題視はしておりません。目標であるパーセンテージは達成できておりませんが、純資産の部は順調に増加しております。 目標であるパーセンテージを達成することも大切ですが、本来の目的である筋肉質な企業体質を構築するためにも、資産構成の内訳に着目し、バランスの良い財務諸表を目指して参ります。 また、言うまでもありませんが「純資産の部」の増加は、本来の営業利益による営業活動で行うものであり、投資活動や財務活動で行うものではありません。現状としては概ね順調に推移していると考え、引き続きバランスの良い企業資産への投資を行ってまいります。 ※自己資本比率 = 純資産の部(自己資本) ÷ 総資本 × 100 |

|

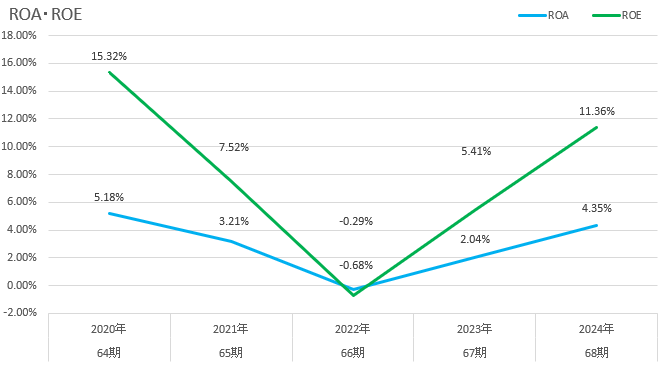

トップコメント 総資本及び純資産の部が大きくなるにつれて、なかなかROA、ROE共に伸び悩んでいる状況ですが68期は、それなりに企業成果を出すこと出来まして嬉しい限りです。概ね完工高粗利率の指標とROA、ROEの指標はリンクしていると考えております。 高利益率の優良企業とは、市場より高い値段で取引することも必要ですが、企業の内部環境を鍛えることにより達成できると考えております。具体的に建設業であれば、高い金額で受注するのではなく、受注した後の生産工程にて粗利の明暗が分かれると考えております。 土木部売上高もあり完工高粗利益率も目標を達成している、それでもROA、ROE共に数値が低い、そのような場合は完全に僕の経営責任です。例えば、本社管理のコントロールが出来ておらず、販管費が垂れ流しになっている状態がその様なケースかと思います。 ROAについては、固定資産の増加により当社の総資本は年々増加していると感じております。BS(資産構成)でも述べた通り今後は大きな投資は控える予定なので、総資本につきましては現状の10億程度を今後は推移していくと予定しております。引き続き当面の目標を3%以上とする企業成果を求めてまいります。 ROEについては、将来的には自己資本が累積され数値は緩やかな下落を想定しております。一般的にROEの下落については良くない側面もあると言われておりますが、当社はあまり問題視はしておりません。しかしながら投下資本の効率から余剰資金については積極的に将来への投資に回すべきとも考えております。自己資本比率向上との兼ね合いもありますが、一概にパーセンテージで判断するのではなく、大切なのは資本構成の内訳だと考えております。当面の目標値を8%以上と設定し目指してまいります。 ※ROA = 当期純利益(税引き後) ÷ 総資産 × 100 |

引き続き企業としてサービスの提供、雇用、納税を通じ社会貢献に努めるとともに、利害関係人の満足度の向上及び企業価値の向上にチカラを入れてまいります。